Situatie 1: een overgedragen kapitaal- of uitvaartverzekering

Verzekeringsvordering

Stap 1

Het startpunt voor de berekening van uw verzekeringsvordering uit hoofde van een kapitaalverzekering is het verzekerd bedrag dat volgens de polis wordt uitgekeerd als u overlijdt voor de einddatum van de verzekering en het verzekerd bedrag dat u krijgt bij in leven zijn op de einddatum.

Bij een uitvaartverzekering is het startpunt het verzekerd bedrag dat volgens de polis wordt uitgekeerd als u overlijdt.

Stap 2

Wanneer u eind 2020 nog een premiebetalende polis had, is eerst uitgerekend welk deel van het verzekerd bedrag hoort bij de betaalde premie en welk deel hoort bij de nog te betalen premie.

Stap 3

De verificatiewaarde is vervolgens gebaseerd op het deel van het verzekerd bedrag dat hoort bij de betaalde premie. Dit is het uitkeringsbedrag. Dit is het bedrag waarmee verder wordt gerekend voor de bepaling van uw uiteindelijke vordering.

Stap 4

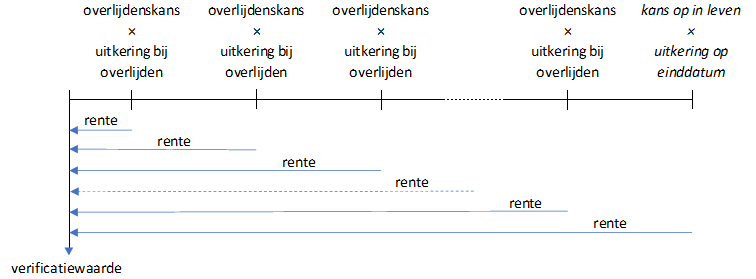

Voor de verdere berekening van uw vordering wordt vervolgens steeds gekeken naar iedere maand in de toekomst. Wat is de kans dat u in die maand komt te overlijden en dus een uitkering krijgt? Die kans is als u jong bent heel klein, maar neemt toe naarmate u ouder wordt. De kansen op overlijden komen uit een zogenaamde sterftetafel. Dit is een tabel die is vastgesteld door de sterftecommissie van het Koninklijk Actuarieel Genootschap. Die sterftetafel is gebaseerd op de sterftecijfers die door het CBS zijn aangeleverd, waarbij ook is gekeken hoe die sterftecijfers zich door de tijd heen ontwikkelen. Het gebruik van de sterftetafel wordt voorgeschreven door het Besluit Waardering Verzekeringsvorderingen in Faillissement.

Bij een kapitaalverzekering wordt tevens berekend wat de kans is dat u op de einddatum van de looptijd van uw verzekering nog in leven bent.

Stap 5

In voorgaande stap is voor iedere maand de kans berekend dat in die maand het uitkeringsbedrag bij overlijden betaald moet worden. Het toekomstige uitkeringsbedrag bij overlijden wordt hiermee verdeeld over alle toekomstige maanden.

Bij een kapitaalverzekering hebben wij tevens inzichtelijk gemaakt wat de kans is dat op de einddatum een uitkeringsbedrag bij in leven zijn betaald moet worden.

Stap 6

Aan de hand van de betaalde premies van alle verzekerden bij Conservatrix, heeft Conservatrix in het verleden bezittingen (bijvoorbeeld beleggingen) verkregen. Op deze bezittingen maakt Conservatrix maandelijks rendement (rente). Dit rendement wordt meegenomen in de berekening van uw vordering. Voor iedere maand is berekend hoeveel geld Conservatrix op de berekeningsdatum moet hebben om in die maand het stukje van het uitkeringsbedrag bij overlijden te kunnen betalen. Voor de kapitaalverzekering vindt dezelfde berekening plaats voor het uitkeringsbedrag bij in leven zijn op de einddatum.

De rente die in de berekening moet worden gebruikt is voorgeschreven. Dit betreft een risicovrije rente, zoals die geldt op de berekeningsdatum. Net zoals voor de sterftetafel is in het Besluit Waardering Verzekeringsvorderingen in Faillissement voorgeschreven welke rente gebruikt moet worden.

Stap 7

De som van alle hiervoor berekende bedragen bepaalt het bedrag dat beschikbaar moet zijn om de verwachte uitkering op uw verzekering te kunnen betalen. Dit bedrag is de verificatiewaarde.

In het faillissement van Conservatrix is 90% van de verzekering overgedragen aan Waard, hierdoor is uw verzekeringsvordering op de verificatievergadering 10% van de hiervoor berekende verificatiewaarde.

Schadevergoedingsvordering

Voor de verificatievergadering en de berekening van uw vordering is niet alleen gekeken naar de verzekerde waarde zoals dat op het moment van faillissement bekend was. Ook is beoordeeld of u, op basis van de afgesproken voorwaarden, nog recht zou hebben gehad op winstdeling na de faillissementsdatum. Die winstdeling wordt door de wijziging van polisvoorwaarden – in het kader van de overdracht van uw verzekering naar Waard - niet meer bijgeschreven.

De situatie waarin u recht zou hebben gehad op een uitkering met winstdeling hebben wij vergeleken met de huidige situatie waarin u geen aanspraak meer kunt maken op deze winstdeling. Het verschil is de schadevergoedingsvordering.

Voor de berekening van de hoogte van de winstdeling geldt dezelfde rekenmethode als hiervoor voor de verzekeringsvordering uiteengezet (stap 4 tot en met 7).

Als u geen winstdeling gehad zou hebben in de toekomst, dan is de schadevergoedingsvordering nul.